La importancia de diversificar riesgos, inversiones y financiamientos 🌏

Nuevas Declaraciones Juradas y funcionalidades, mejoras en los Asistentes y en la entrega de información, potenciamiento del Escritorio Contable y mucho más 👉

La importancia de diversificar riesgos, inversiones y financiamientos 🌏

Rodrigo Benitez explica en Fintegram cómo la variable internacional está tomando cada vez más importancia para las empresas y los inversionistas que quieren diversificar.

Y analiza los procesos de repatriación que hemos tenido hasta el momento en Chile.

Mira la entrevista completa aquí o en YouTube y cuéntanos si tienes alguna duda en nuestro LinkedIn 😉

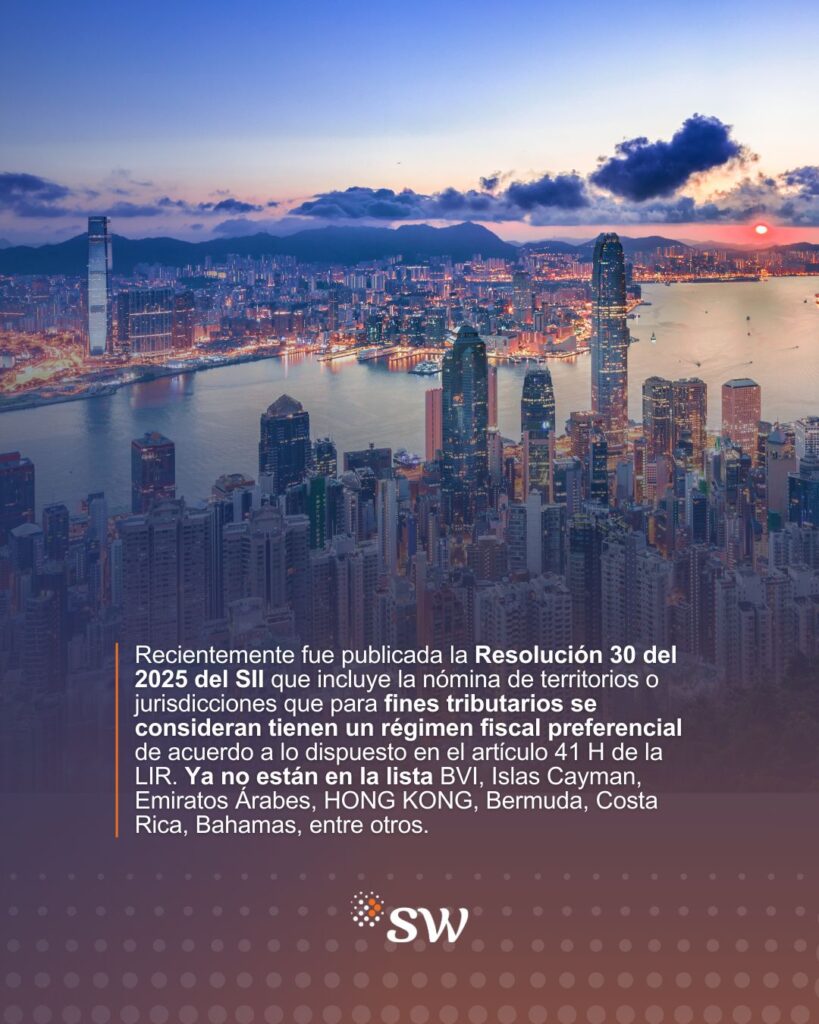

Hace unos días compartimos por nuestro LinkedIn y el portal de noticias de SW nuestro e-book sobre la nueva lista de paraísos fiscales y hoy recomendamos este reportaje de Economía y Negocios donde Rodrigo Benitez y otros expertos analizan los cambios legales y las consecuencias de operar en regímenes de tributación preferente 📰

Benítez alerta sobre la mayor carga que significará estar en paraísos fiscales y las consecuencias que afectan las transacciones con mayores impuestos.

“No se aceptan las reorganizaciones sin efecto tributario, se presume que existen ventas indirectas cuando se venden en entidades que poseen activos en Chile, operan las normas de precios de transferencia y se gravan las rentas pasivas que se obtienen a través de paraísos fiscales” comentó.

El jueves 6 de marzo salió una nueva lista de paraísos fiscales y creamos este ebook con la lista, las nuevas normas internacionales y otros aspectos a considerar 🌏

Y explicarte todo lo que debes saber sobre la Ley N°21.713 y las modificaciones en materia internacional que entraron en vigencia el 1 de enero.

Lo único que te pedimos a cambio es que nos cuentes con un comentario en nuestro LinkedIn tus impresiones y opiniones y si tienes alguna duda en la que podamos ayudarte 😉

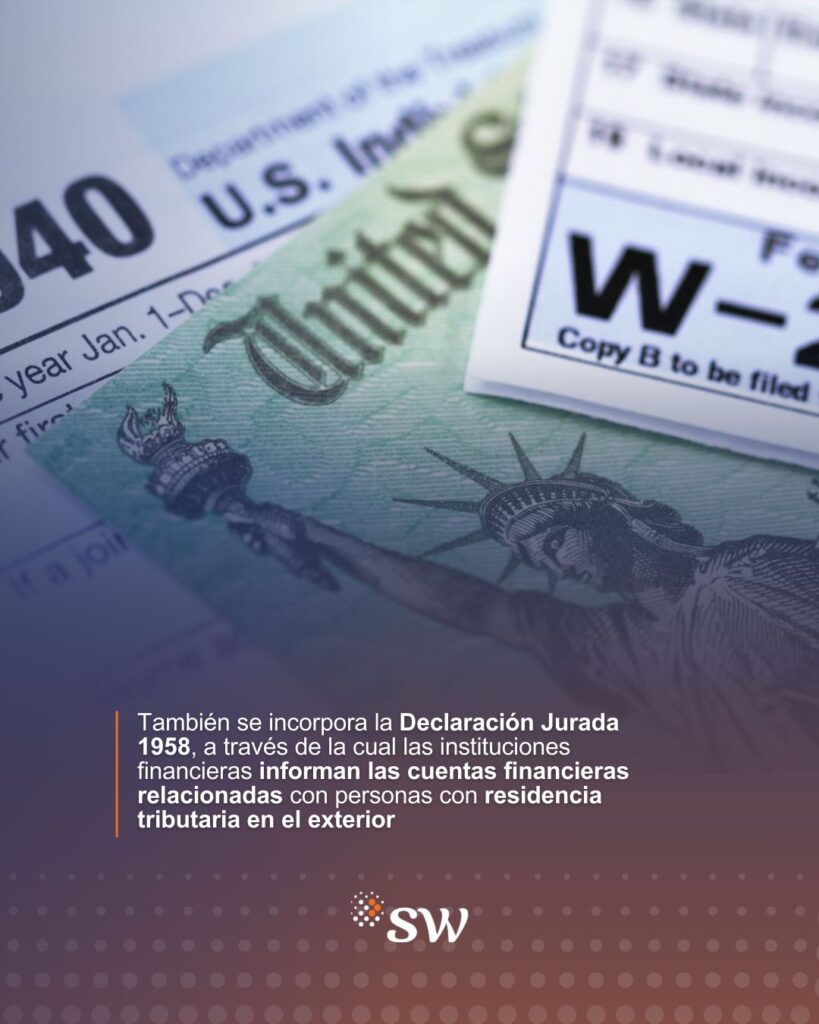

Aníbal Sepúlveda entrevista a Rodrigo Benitez en Fintegram y conversan sobre el peso de Asia Pacífico desde el punto de vista de la estabilidad y el intercambio de información.

Sus instituciones financieras son bastante fuertes, forman parte de los tratados internacionales y le entregan información a Chile en torno a todo tipo de inversiones.

“Por eso nuestro llamado es siempre estar en la base de cumplimento” sostiene Rodrigo.