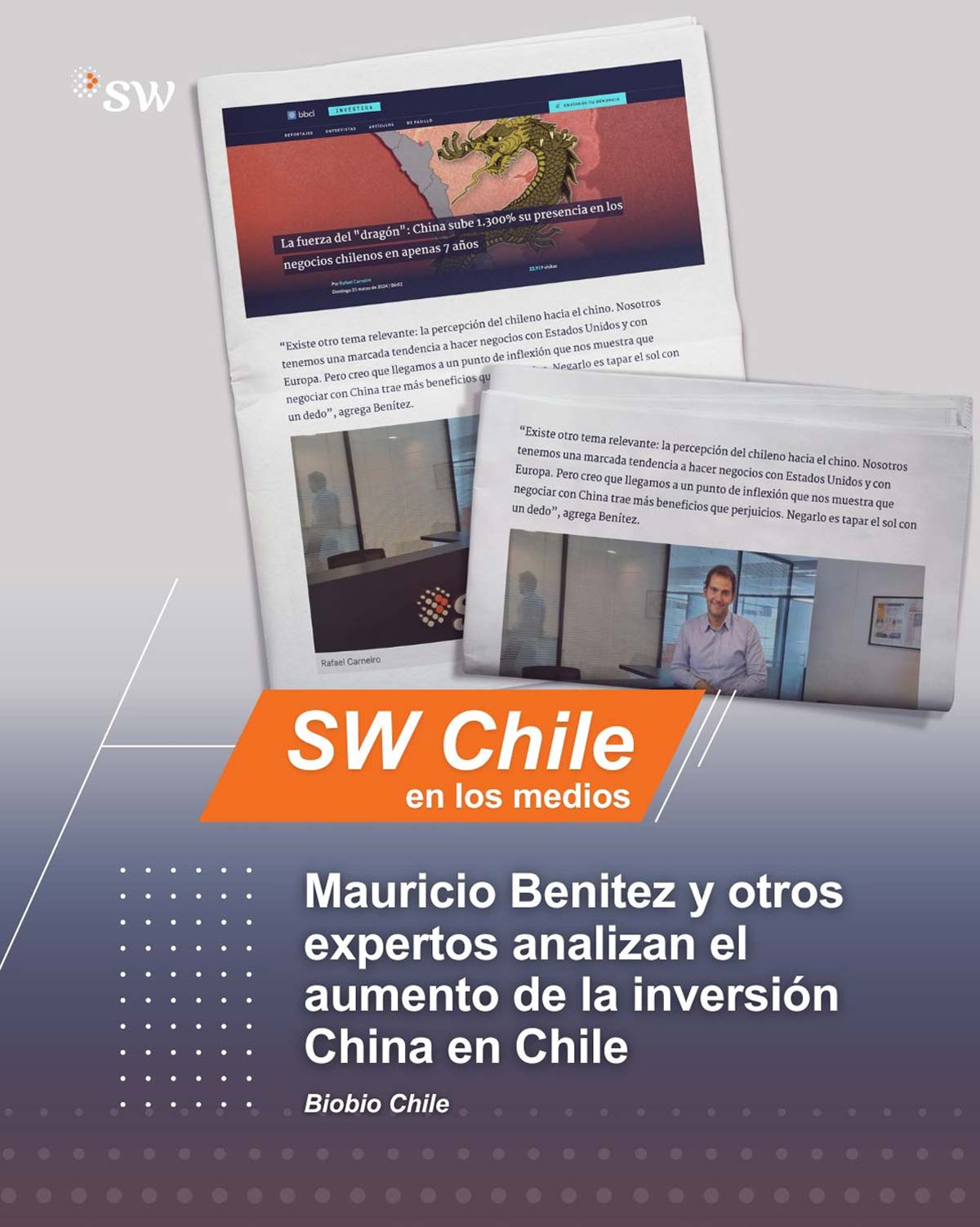

Mauricio Benítez y otros expertos analizan el aumento de la inversión China en Chile

Mientras que en 2016 InvestChile tenía solo 5 proyectos chinos en su cartera, al cierre de 2023 tenía 21 proyectos por un valor total de más de US$4.250 millones lo que representa un crecimiento de 1.370% en apenas 7 años.

Mauricio Benitez, socio de SW Chile, ha observado este crecimiento desde cerca y destaca que el perfil del inversionista chino ha cambiado en los últimos años.

“El perfil ha mutado a una institucionalización de la inversión. Más que empresarios chinos, ahora son las empresas grandes, empresas privadas, listadas, las más interesadas”.

Lee su análisis y el de otros expertos en este reportaje de BioBioChile https://lnkd.in/eeZCKMX7