¿Cuál es el impacto de la doble tributación de dividendos?

La doble imposición se produce cuando se soporta un impuesto al comprar una sociedad que incluye en su valor utilidades retenidas, y luego al distribuir estas utilidades o dividendos se soporta uno adicional.

Nuestro socio Rodrigo Benitez detalla que “esto genera una gran distorsión porque incentivará distribuir las utilidades antes de vender las sociedades, lo que generará una descapitalización y menor inversión”.

“Se debe analizar bien esta normativa en su contexto internacional, considerando que los 37 convenios de doble tributación suscritos por Chile suponen un sistema totalmente integrado”.

Comienza la temporada en la que las empresas fiscalizadas por la Comisión para el Mercado Financiero (CMF) deben reportar sus resultados del tercer trimestre, Parque Arauco fue una de las primeras en publicar sus números, los cuales reflejan buenas noticias para la compañía.

¿Tu Fintech está preparada para la nueva Ley?, el plazo límite para determinadas Fintech que operan en el mercado local es hasta febrero 2025 y adaptarse puede ser un desafío.

En SW Chile entendemos los grandes retos que enfrenta tu Fintech en este nuevo entorno regulatorio y ofrecemos un servicio de auditoría integral enfocado en estructuras sólidas y efectivas de gobierno corporativo, cumplimiento normativo y gestión de riesgos financieros y legales.

Reduce el riesgo de sanciones y multas, aumenta la confianza de tus clientes e inversionistas y garantiza que tu Fintech cumpla con las nuevas normativas de forma ágil y eficiente.

Hemos investigado a profundidad todo lo relacionado a la Ley Fintech que promueve la innovación e inclusión financiera.

Y estas son algunas Fintech chilenas que cuentan con un modelo de negocio altamente escalable y alineado con el nuevo marco normativo de la Comisión para el Mercado Financiero.

Xepelin, AlteraPay, Broota.com, Floid y Fintoc son algunos de los emprendimientos nacionales que están democratizando y potenciando el match entre tecnología y finanzas.

Nuestro socio Mauricio Benitez ha investigado y abordado el tema a profundidad y en este video habla sobre la importancia de esta ley que representa un avance significativo para promover la innovación financiera y una mayor competencia en el sistema financiero.

¿Sabías que las entidades que realizan operaciones de intermediación y custodia, provisión de plataformas de transacción y asesoría sobre instrumentos financieros estarán reguladas por la Comisión para el Mercado Financiero y deberán cumplir con ciertos requisitos para operar?

¿Sabías que se creó un Sistema de Finanzas Abiertas (Open Banking) que posibilitará que los proveedores de servicios financieros intercambien información financiera de clientes, permitiendo abordar la asimetría de información que enfrentan los actores entrantes?

¿Sabías que se reconoció el uso de cripto activos como medios de pagos y que también deben cumplir con ciertos requisitos?

“Será un año de arduo trabajo que requiere de equipos profesionales y de tecnología bajo estándares internacionales. De esta manera se hace necesario un profundo conocimiento de normas de auditoría externa, entendimiento regulatorio y cercanía de la industria.

El abogado Rodrigo Benitez y el auditor tributario Ángelo González Salazar desarrollaron este material con las claves de este nuevo beneficio, cuáles son los requisitos para acogerse, cómo se pagará, en qué moneda podrá declararse, cuáles son las ventajas, etc.

Es un regalo que te queremos dar por formar parte de esta comunidad, ¿lo lees y nos cuentas qué tal?

Nuestro socio Medardo Lagos Koller, opina en semanario Señal DF, Diario Financiero, del día sábado 16 de Noviembre, respecto de la relación al intercambio comercial y de inversiones entre Chile y EE.UU. considerando la nueva era de Donald Trump en la presidencia de dicho país.

Un punto de vista que no puede pasar desapercibido y que llama al análisis.

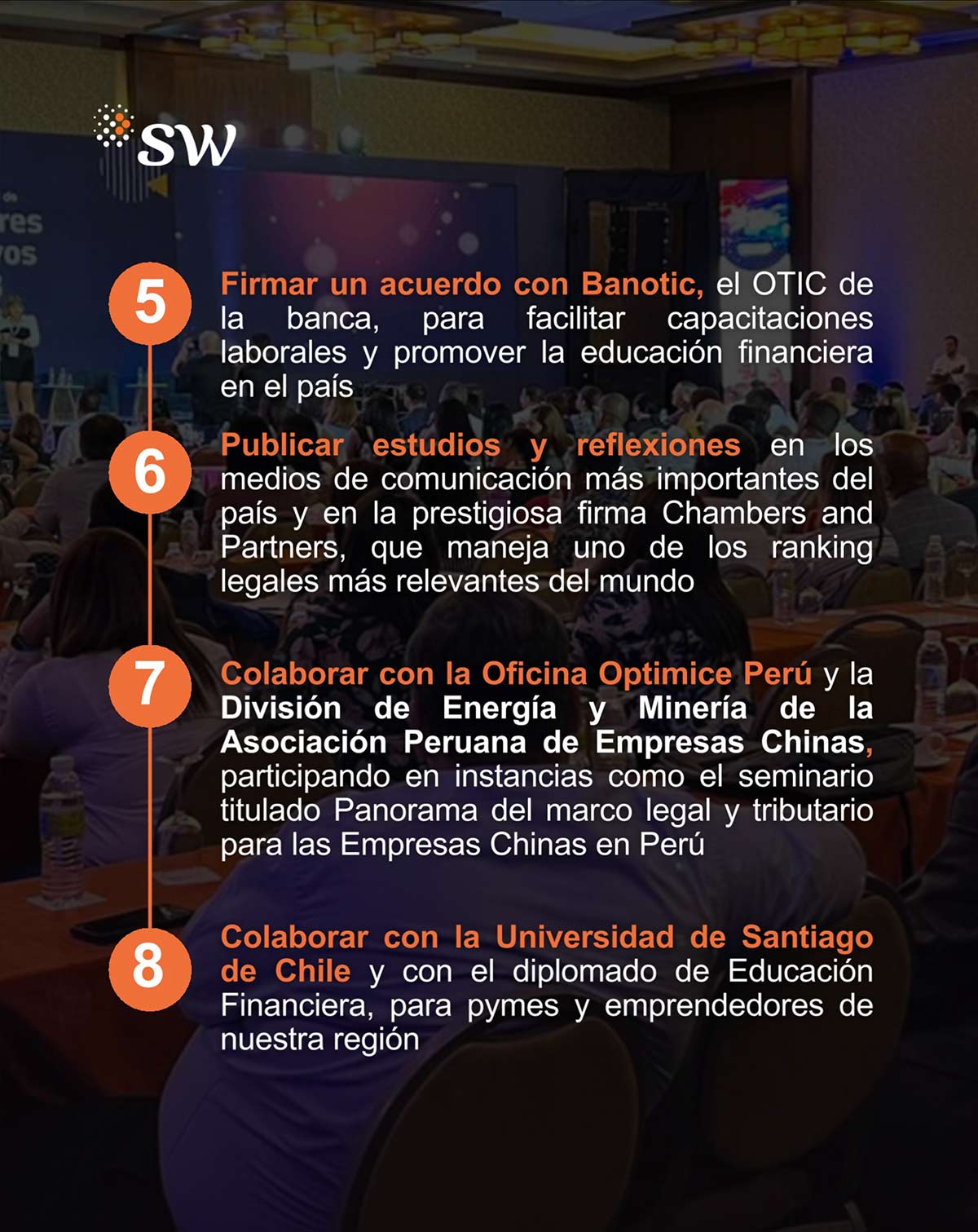

Estar registrados en la Comisión de Mercado Financiero, formar parte de la Asociación de Auditoría Interna, ser reconocidos por el Instituto Chileno de Derecho Tributario son solo algunos de los logros e hitos que hemos tenido en nuestra historia como firma.

Pero el logro más grande que podemos tener es ver a cada uno de nuestros clientes crecer.

Su historia, su propósito, su promesa y el testimonio de algunos de sus clientes y de los socios y líderes que están 24/7 dispuestos a atenderte de forma personalizada, resolutiva, proactiva y cercana.

Nuestro socio Mauricio Benitez cuenta cómo empezó a acercarse a SW International a comienzos del 2022 y cuáles son los impactos que quiere lograr SWChile en la región.

En SW no solo podrás encontrar un gran partner y asesor, encontrarás a un consultor y a un amigo.