Una asociación gremial que congrega a las firmas de auditoría externa en Chile para elevar los estándares de la profesión, del mercado y del país en general.

En reunión de directorio, compartimos nuestra mirada sobre los desafíos del sector y sobre los nuevos estándares de transparencia y confianza.

Gracias por la calurosa bienvenida, colegas, estamos alineados y vamos por más, por mucho más.

El Ejecutivo Nacional está proponiendo que funcionarios del SII puedan levantar secreto bancario para flexibilizar su acceso y agilizar investigaciones delictuales.

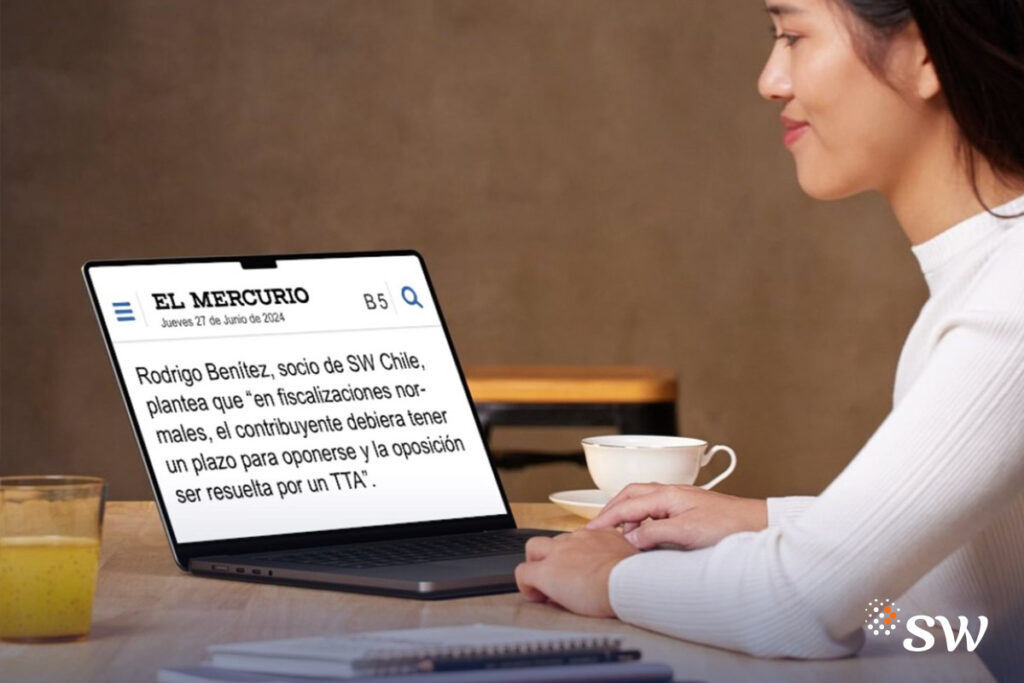

Nuestro socio Rodrigo Benitez plantea que “en fiscalizaciones normales, el contribuyente debiera tener un plazo para oponerse y la oposición ser resuelta por un TTA”.

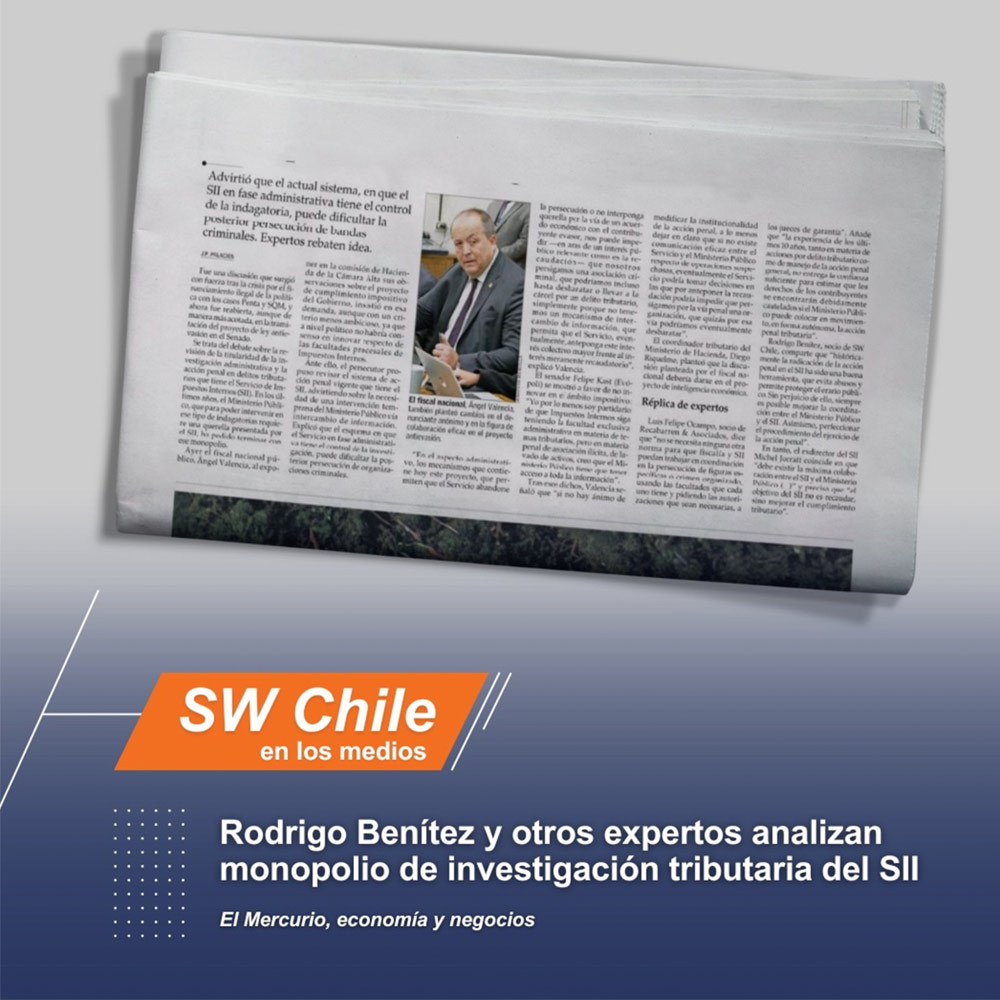

La comisión de Hacienda del Senado reabre debate sobre la revisión de la titularidad de la investigación administrativa y la acción penal en delitos tributarios que tiene el SII.

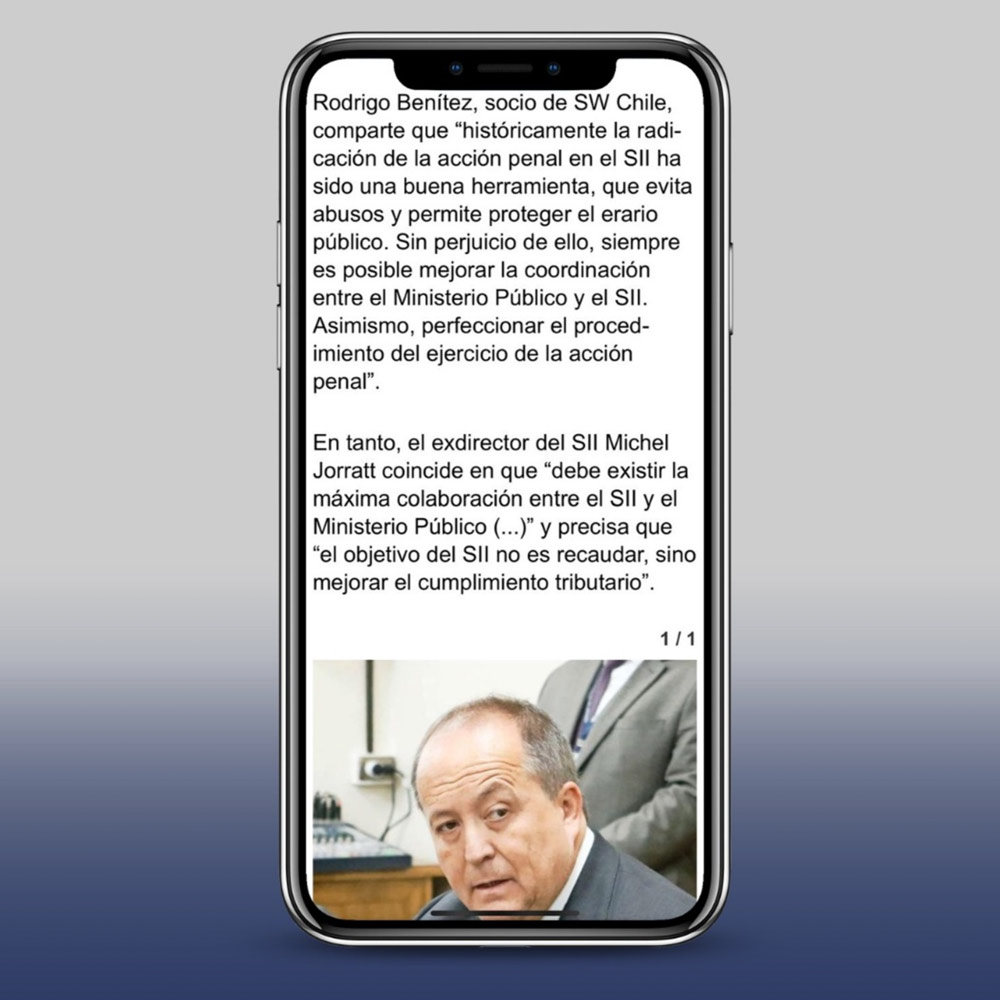

“Históricamente la radicación de la acción penal en el SII ha sido una buena herramienta, que evita abusos y permite proteger el erario público” reconoce nuestro socio Rodrigo Benitez en conversación con Economía y Negocios El Mercurio.

“Sin perjuicio de ello, siempre es posible mejorar la coordinación entre el Ministerio Público y el SII. Asimismo, perfeccionar el procedimiento del ejercicio de la acción penal”.

Se les está entregando información respecto de los datos que el Servicio tiene sobre sus cuentas, para que declararen adecuadamente los ingresos que correspondan, sean estos de fuente nacional o extranjera.

El grupo representa el 70% del total de los montos informados desde el exterior.

Con el objetivo de que las y los contribuyentes con domicilio en Chile que registran cuentas en el extranjero puedan declarar correctamente sus ingresos nacionales y extranjeros, el SII identificó a un grupo de 676 contribuyentes titulares de cuentas financieras en el exterior que, de acuerdo a los antecedentes disponibles, representan el 70% de los montos informados desde el exterior. Es decir, forman parte del grupo que tiene un mayor impacto en el sistema tributario, con cuentas por un total de US$23.009 millones (equivalentes a $19,6 billones).

A los 676 contribuyentes analizados se les está entregando información respecto de los datos que el Servicio tiene sobre sus cuentas, a partir de los intercambios de información y que, de esta forma, se aseguren de declarar adecuadamente los ingresos que correspondan, sean estos de fuente nacional o extranjera. 538 de estos contribuyentes corresponden a personas naturales y 138 a empresas (equivalentes al 79,6% y al 20,4%, respectivamente).

De este grupo, 476 de estas personas están actualmente clasificadas como Altos Patrimonios, lo que equivale al 88,5% del total de contribuyentes personas naturales de esta nómina. Estos Altos Patrimonios explican $14 billones de los $19 billones informados por el total de la nómina, lo que equivale al 71% del total de las cuentas informadas.

La Subdirectora de Fiscalización, Carolina Saravia, señaló que, “como Servicio, utilizamos diversas fuentes de información para poder detectar posibles anomalías o alertas que, si bien por sí solas no constituyen incumplimientos, sí deben ser revisadas para determinar si efectivamente existe algún tipo de subdeclaración que daña al sistema tributario”. En este sentido, señaló que, finalizado el proceso de Declaración de Renta, “la nómina de 676 contribuyentes con cuentas en el extranjero será un foco especial de análisis para la institución, con el objeto de verificar su adecuado cumplimiento de la declaración y pago correspondientes”.

Common Reporting Standard (CRS)

A septiembre de 2023, el Servicio recibió información correspondiente al año 2022, asociada a 153.314 cuentas financieras de chilenos informadas por instituciones de 88 países, por un monto total de US$32.579 millones (equivalentes a cerca de $28 billones de pesos).

Esta información está disponible gracias a los acuerdos de intercambios de información con diversos países. En concreto, el Common Reporting Standard (CRS), es un reporte que permite a las administraciones tributarias obtener información desde sus instituciones financieras e intercambiarla con otros países. Esto les permite disponer, en forma periódica, de los antecedentes sobre todas las inversiones que sus contribuyentes mantienen en el exterior. Así, en septiembre de cada año, se recibe y se entrega información respecto del año anterior.

La Subdirectora de Fiscalización, Carolina Saravia explicó que, “gracias a estos acuerdos de intercambio de información, el Servicio obtiene información aportada por instituciones financieras a otras administraciones tributarias, sobre las cuentas de contribuyentes chilenos en el exterior, para nuestros correspondientes análisis y aplicación de nuestros modelos de riesgo. Del mismo modo, entregamos a otras administraciones tributarias los datos provenientes de instituciones financieras chilenas, sobre cuentas de extranjeros”.

Cabe señalar que en el marco del CRS, Chile entrega periódicamente información de 7.825 cuentas financieras de extranjeros residentes en Chile, correspondientes a 101 instituciones financieras, las que ascienden a $1 billón (US$1.244 millones).

Intercambios de información

Los principales avances en materia de intercambio de información de nuestro país con otras jurisdicciones se registran a partir de la reforma tributaria de 2014, donde además de adaptarse varias normas de control fiscal internacional, se crearon nuevas normas, entre las que destacan el régimen de reconocimiento de rentas pasivas de fuente extranjera del art. 41G de la LIR y una guía para el reconocimiento de jurisdicciones fiscales preferenciales, contenida en el artículo 41H de la LIR

Chile tiene hoy la posibilidad de intercambiar información con cerca de 125 jurisdicciones, a través de instrumentos como los Convenios de Doble Tributación, Convenios de Intercambio de Información general y la Convención Multilateral sobre Asistencia Administrativa Mutua en Materia Tributaria, este último vigente a contar de noviembre de 2016.

Además del Common Reporting Standard, Chile cuenta con el Reporte País por País, para intercambiar información con otras jurisdicciones sobre precios de transferencia entre partes relacionadas, a través de la Declaración Jurada 1937. Además, a partir del proceso de Renta 2021, entran en vigencias las declaraciones juradas 1950 y 1951, con el objeto de contar con información más precisa sobre precios de transferencia.

A estas iniciativas se suman otras acciones de colaboración internacional en las que participa nuestro país en el marco del trabajo de la OCDE. Así, por ejemplo, a nivel multilateral la instancia actualmente más visible corresponde a la Red internacional JITSIC (Joint International Taskforce on Shared Intelligence and Collaboration), en la que se comparten experiencias entre las administraciones tributarias sobre proyectos de fiscalización asociadas a divulgaciones de información (paradise papers, pandora papers, Dubai data leaks), altos patrimonios, certificados de residencia y propiedad intelectual, entre otros.

De acuerdo con la legislación vigente, cualquier propietario de un bien raíz que reciba ingresos por arriendos tiene la obligación de informar el monto obtenido por ese concepto en la declaración anual de renta de abril, a excepción de las personas que posean hasta dos viviendas de menos de 140 m2.

Para facilitar la declaración de impuestos por este concepto, el SII creó un asistente virtual de arriendo de bienes raíces. Su objetivo es apoyar en este proceso a los contribuyentes, pero no todos coinciden en que ha sido una ayuda.

Nuestro socio Rodrigo Benitez considera que “la herramienta es buena, pero es demasiada la información que se le pide al contribuyente”. Lee el análisis completo en este reportaje de LT PULSOLa Tercera.