Muchos nos conocen por nuestro trabajo de consultoría para grandes empresas, pero también hemos apoyado y acompañado a las pymes en sus análisis financieros, flujos de caja y variables tributarias.

Lo explica muy bien Rodrigo Benitez en este episodio de Fintegram que puedes ver aquí.

El problema de las firmas más grandes del mundo es que buscan clientes aún más grandes y no tienen espacio para ti.

Aunque somos una de las veinte firmas más grandes del mundo, hemos querido mantener un modelo más boutique y personalizado, de cercanía, de proactividad y de atención al detalle.

Un modelo que se caracteriza por la capacidad resolutiva y el involucramiento de nuestros socios 24/7.

Habla con el socio sin taxímetro, somos el partner de negocios que estabas buscando para crecer.

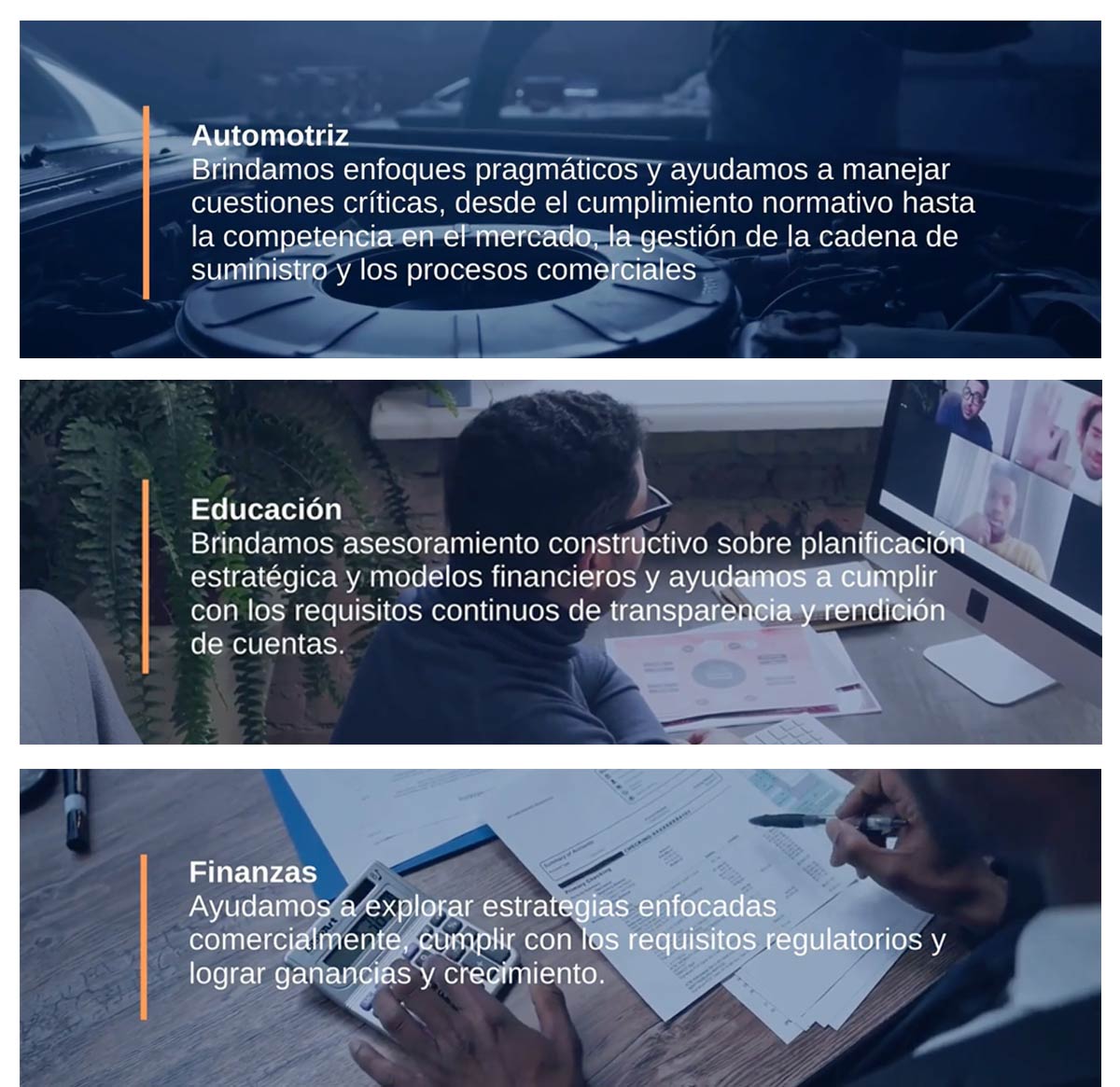

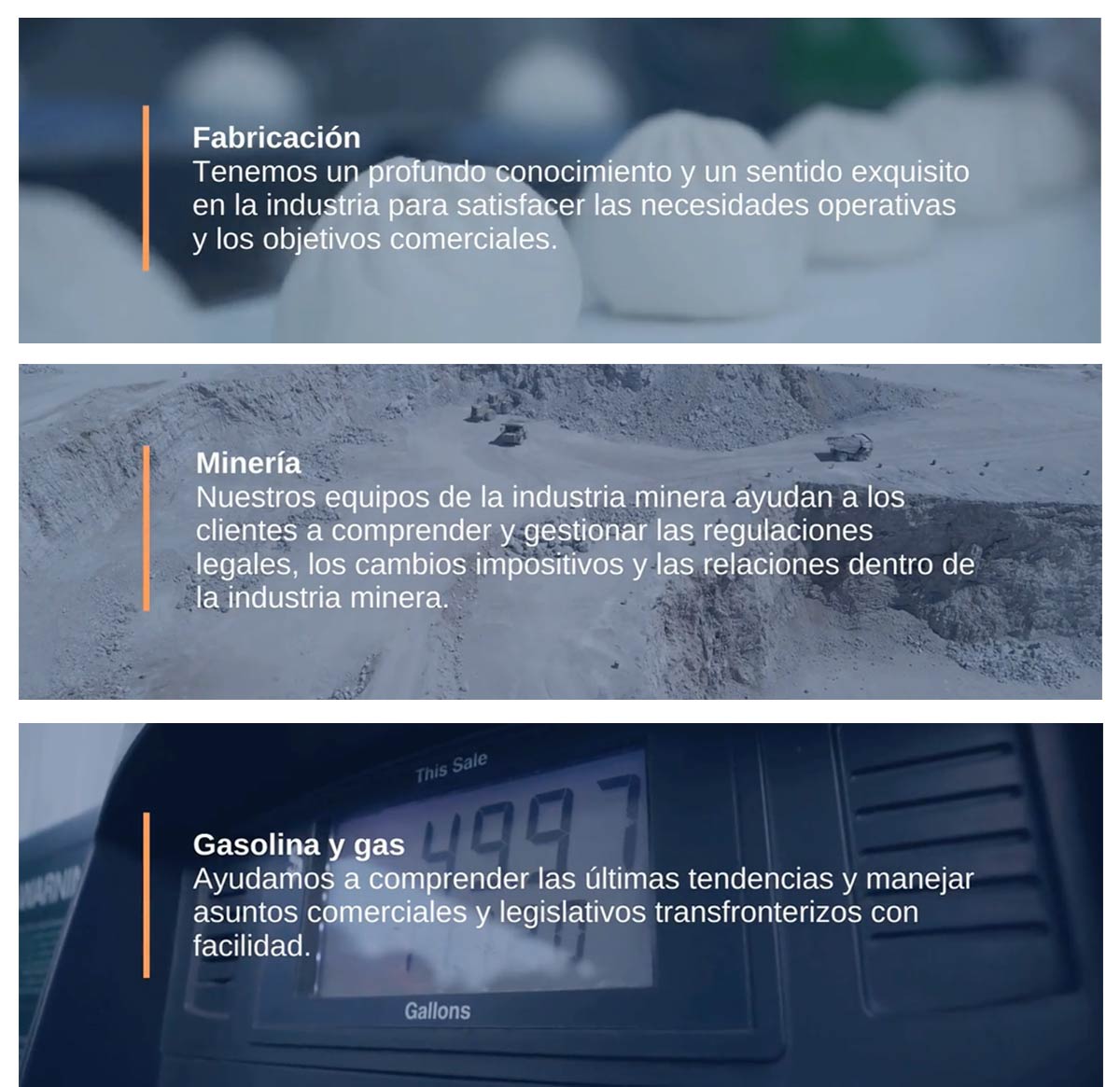

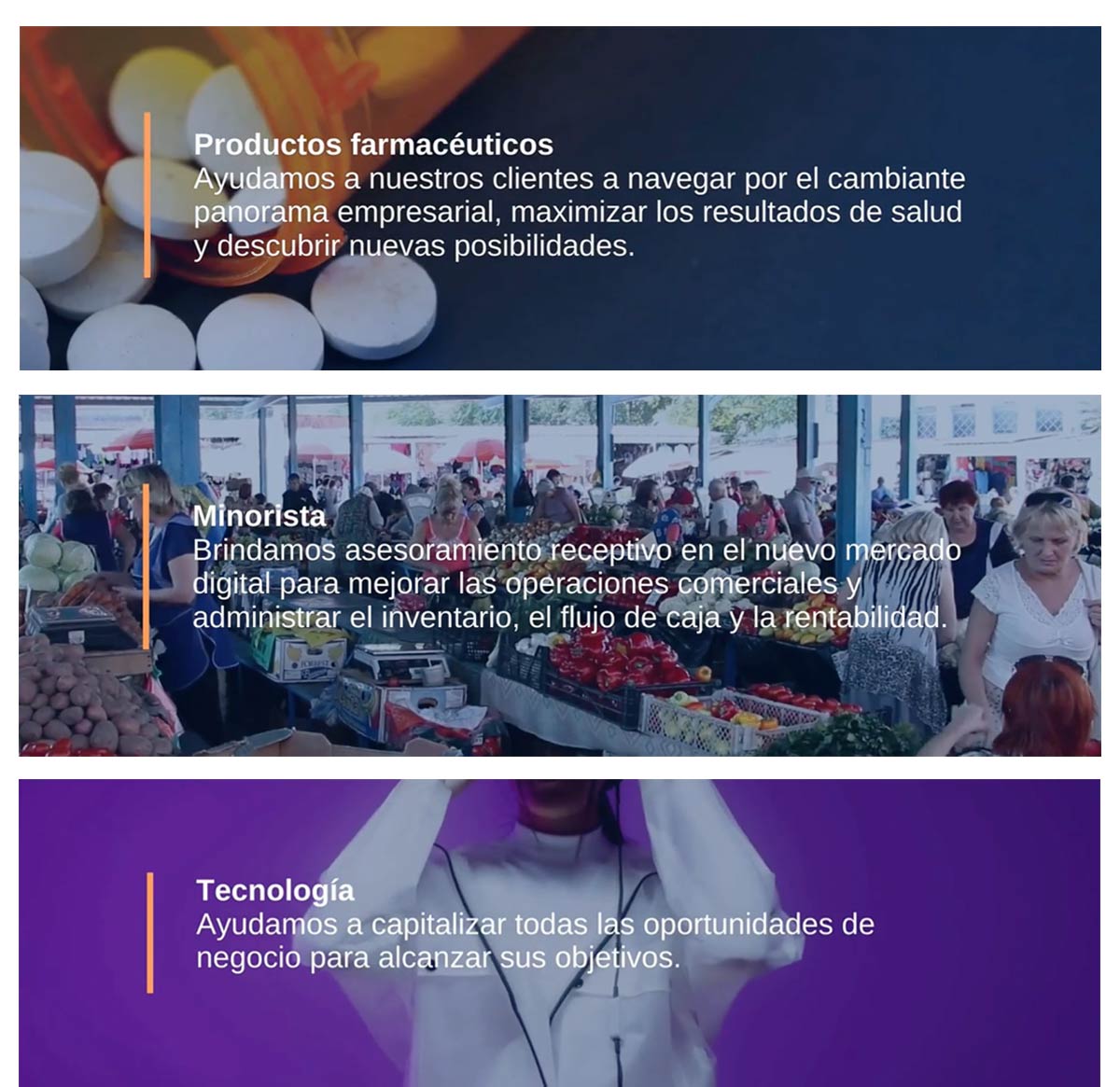

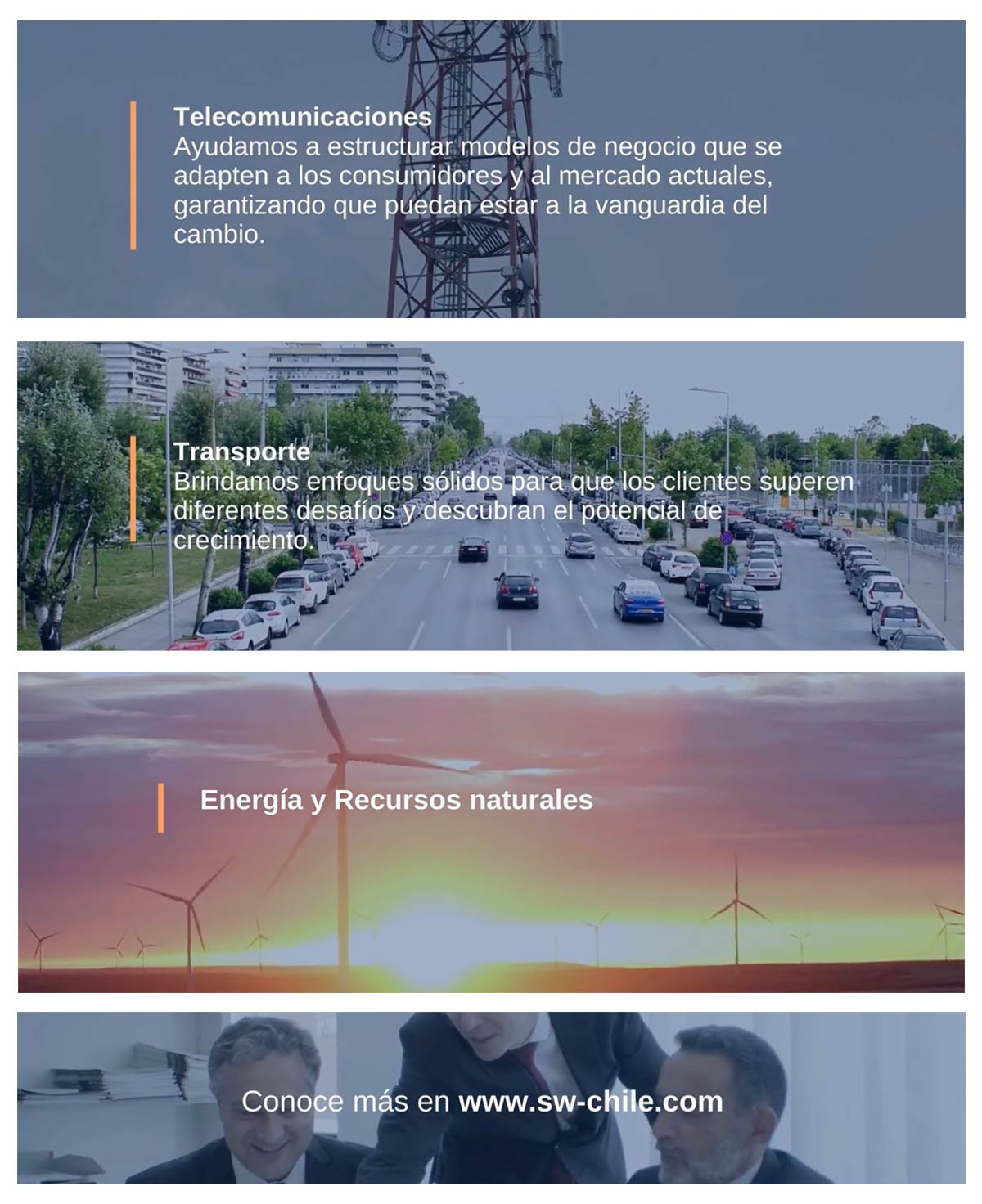

Nuestra red internacional de profesionales proporciona servicios integrales de auditoría, consultoría, contabilidad e impuestos en múltiples industrias.

Estas son las 12 industrias en las que SW International ha tenido más presencia e impacto, ayudando a múltiples empresas a optimizar sus capacidades.

El Ministro de Hacienda informó que el gobierno comenzará a trabajar en lo que será un nuevo estándar internacional de intercambio de información para mejorar la capacidad tributaria y tomar medidas contra la evasión fiscal.

El ministro de Hacienda, Maria Marcel, informó que Chile se sumará al grupo de países que buscará intercambiar información tributaria sobre los criptoactivos para reducir la evasión. La idea responde a una solicitud, por parte de la OCDE, de generar un nuevo estándar que comience a implementarse en el año 2027. Lo anterior, en el marco de un compromiso suscrito por nuestro país, junto a otras naciones y territorios, con la finalidad de promover el intercambio automático de información fiscal sobre criptoactivos.

Al respecto la CEO de CryptoMarket, Maria Fernanda Juppet, indicó que “no cabe duda que el intercambio de información automática es un importante aliciente para acelerar procesos de fiscalización y hacerlos más eficientes y precisos. La transparencia fiscal y la cooperación internacional entre jurisdicciones tributarias se ha transformado en un concepto clave en la actualidad, respecto del cual las empresas multinacionales e instituciones financieras globales que operan de forma transfronteriza tienen hoy más que nunca en cuenta. Pero debemos saber manejarla, proteger la documentación de los consumidores financieros y velar por el correcto uso de dichos datos”, expresó la Ejecutiva. Este artículo ofrece envío gratuito en productos calificados, o compre en línea y recójalo en la tienda hoy en el Departamento Médico.

Consultada por los plazos Juppet manifestó que “no cabe duda que los plazos son ambiciosos, ya que el 2027 se espera que comience a implementarse a nivel global, lo que requiere de apoyo de todos los actores para lograr dicho objetivo. Chile debe ser un actor principal para dichos efectos y esperamos que tanto el actual como futuro gobierno generen instancias de diálogo, conversación, participación y trabajo convocando e invitando a todos los actores del ecosistema como forma de enriquecer el contenido de la propuesta. Un buen ejemplo de esto es lo que han sido las mesas de trabajo, en el marco de la ley Fintech, generadas por la CMF”.

En tanto el socio de SW Chile y director de CryptoMarket, Mauricio Benítez, expresó que “los acuerdos multilaterales y legislaciones de carácter global no son novedad para los chilenos. Ejemplo de esto es el FATCA (Foreign Account Tax Compliance Act). Luego a mediados del 2014 vimos cómo casi un centenar de países adoptaban el modelo de Competent Authority Agreement (CAA) y los “Common Reporting Standards” (CRS), denominado informalmente GATCA. Hoy nos encontramos con el Marco de Información sobre Crypto-activos o CARF (Crypto-Asset Framework Reporting en inglés), que establece precisamente la manera de las autoridades tributarias acceder y solicitar información fiscal a efectos de evitar la evasión Fiscal. Chile ya ha informado que será parte de ello en lo sucesivo, y nos hemos sumado a la iniciativa global”, destacó Benítez.

Cabe mencionar que el acuerdo de compromiso ante la OCDE fue suscrito, además de Chile, por: Armenia, Australia, Austria, Barbados, Bélgica, Belice, Brasil, Bulgaria, Canadá, Croacia, Chipre, Estados Unidos, Japón, Corea, Irlanda, Luxemburgo, México, Noruega y Portugal, entre otros, incluyendo además los territorios de ultramar de las Islas Caimán y Gibraltar del Reino Unido.