NEWS SW A NIVEL MUNDIAL | Noticias de SW India, China y Australia

Reconocimientos, premios y encuentros que llevan a mercados, industrias y países enteros al siguiente nivel.

Reconocimientos, premios y encuentros que llevan a mercados, industrias y países enteros al siguiente nivel.

Nuestro socio Rodrigo Benitez y otros expertos analizan la propuesta de creación de un consejo en el Servicio de Impuestos Internos que sirva de contrapeso al director nacional en la definición de políticas clave de fiscalización.

Y propone que el nombramiento de los consejeros “debiera ser a propuesta de organismos técnicos de reconocida trayectoria y experiencias en el ámbito tributario”, como el Instituto Chileno de Derecho Tributario (ICHDT) y los colegios de Abogados y de Contadores.

Tampoco descarta sumar a funcionarios del SII.

Gracias al convenio tributario entre Estados Unidos y Chile, la empresa Transbank S.A. pudo implementar una rebaja en sus comisiones que beneficia al 99,6% de los comercios afiliados.

En el caso de las ventas con tarjetas prepago, las comisiones bajaron en 9,5 puntos base promedio.

En el caso de las ventas con tarjetas de crédito y débito, 5,3 pb y 3,1 pb respectivamente.

Beneficios concretos que se consiguen a través de este tipo de alianzas y políticas de cooperación.

El inversionista chileno está cada vez más ávido de soluciones internacionales para acceder a los mercados globales.

El acuerdo de doble tributación con EE.UU. ha bajado la barrera de entradas para que los capitales de nuestro país puedan invertir en distintos fondos domiciliados en el país norteamericano.

Uno de los principales encantos del tratado es que reduce el impuesto de retención (withholding tax) de 30% a 15% en los dividendos, lo que impacta en una mayor rentabilidad.

Una disminución tributaria que beneficiará a AFPs, family office, bancas privadas e inversionistas en general.

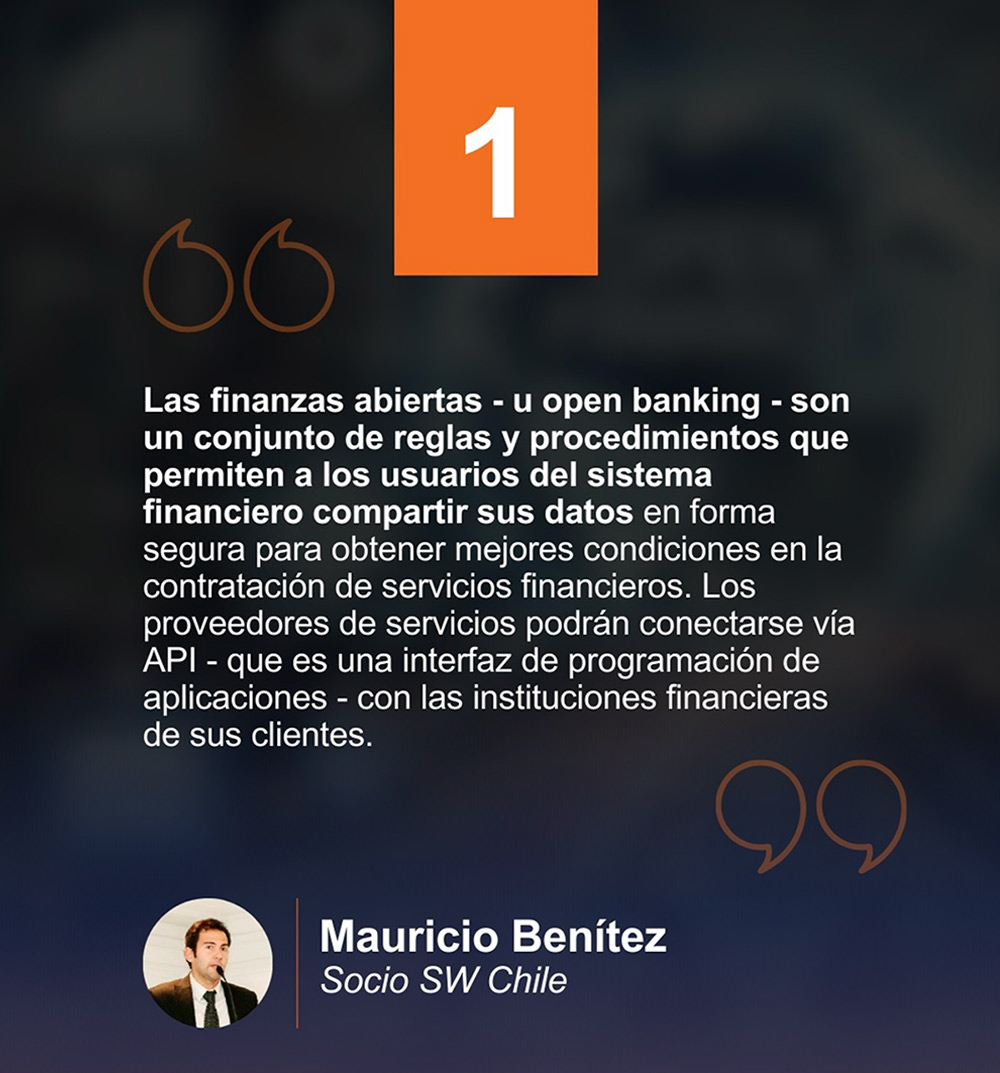

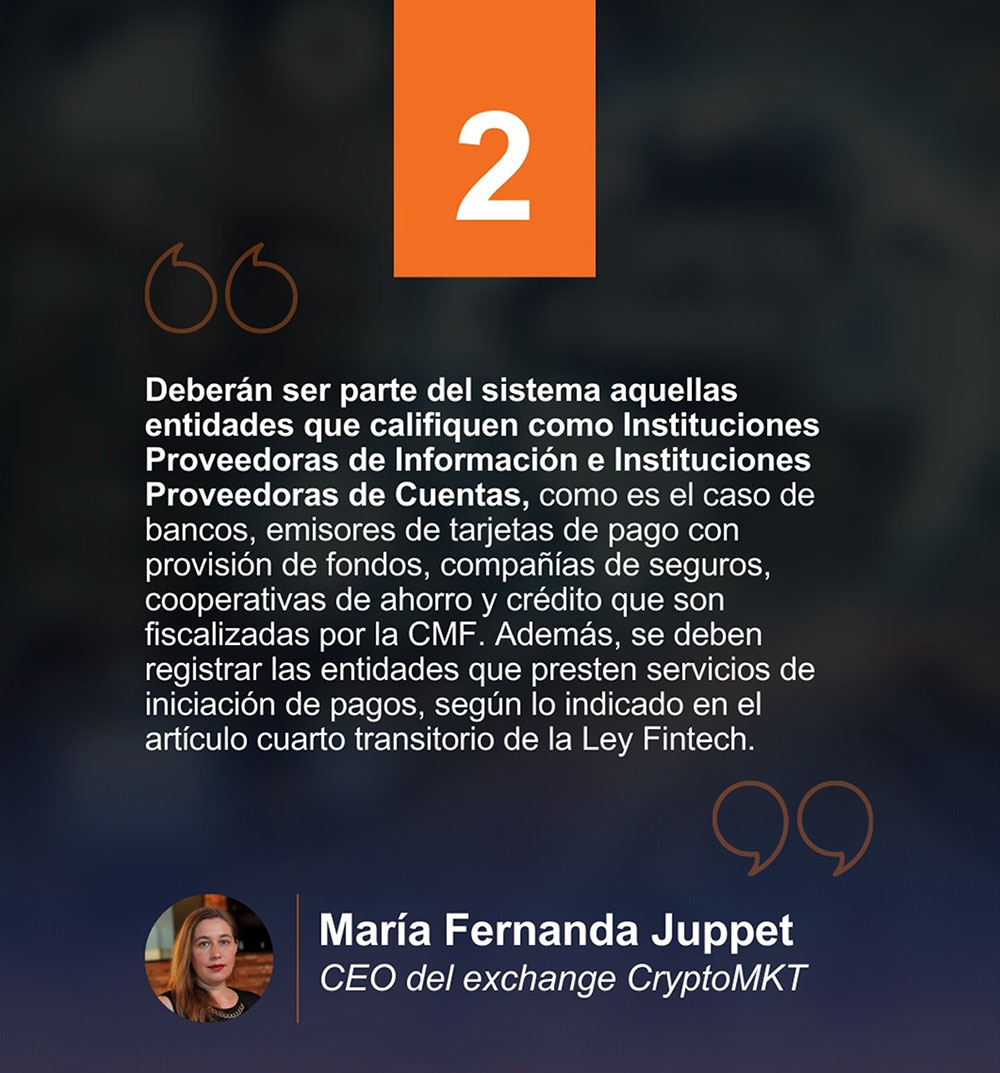

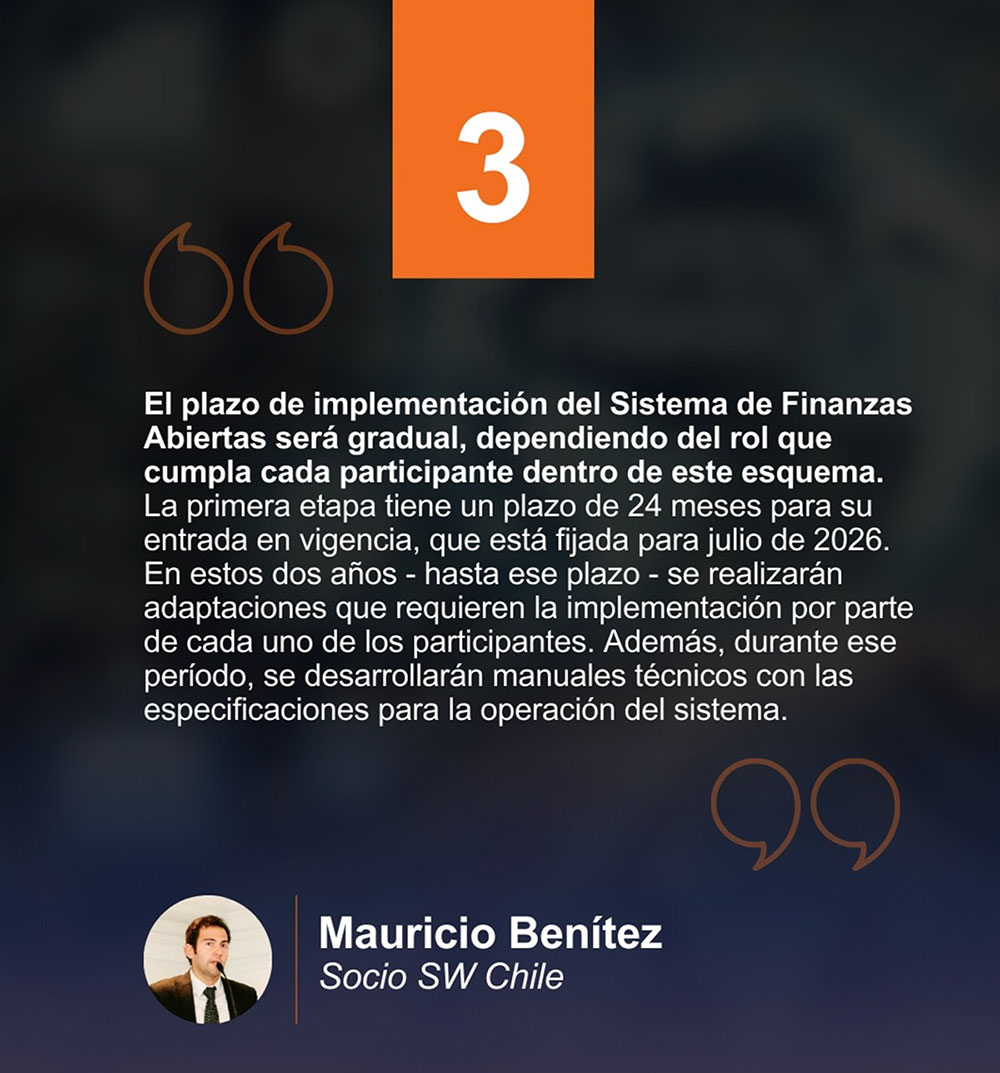

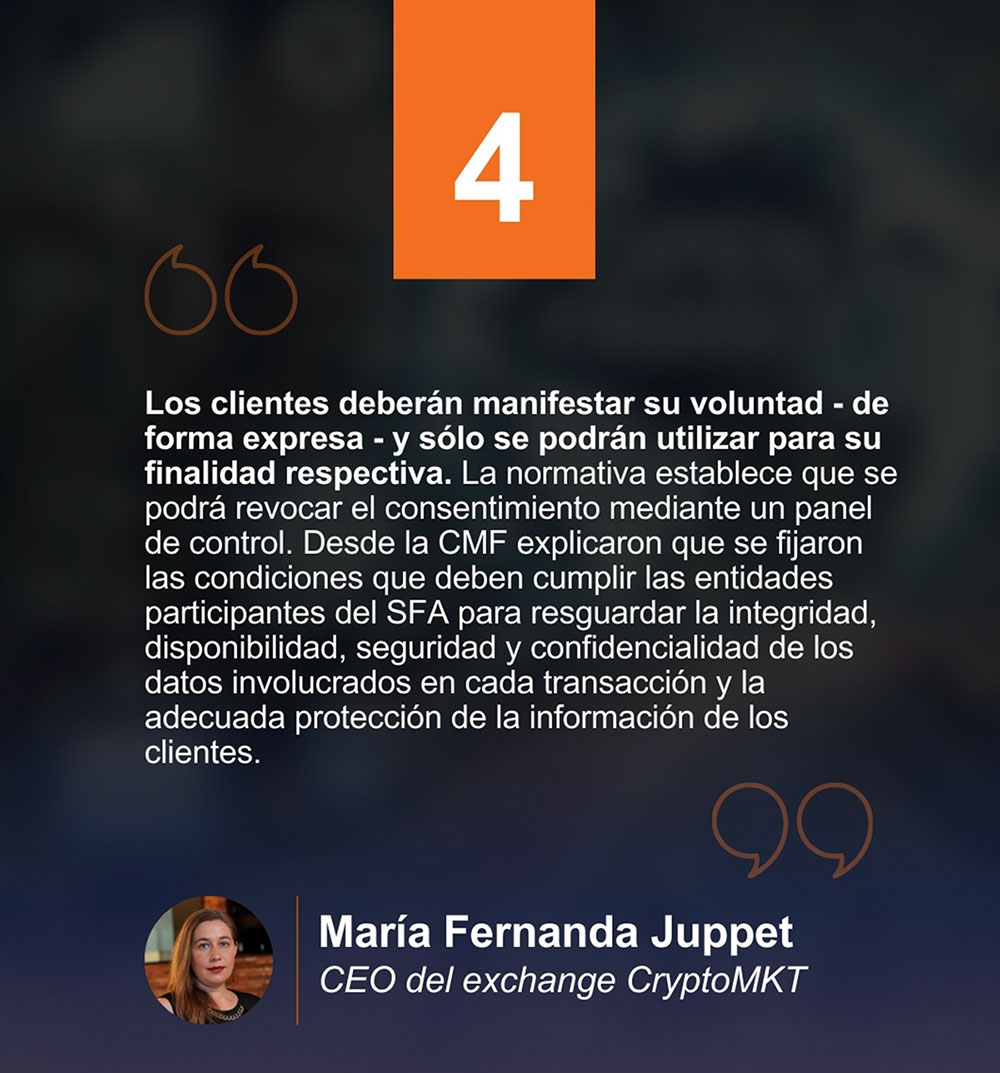

El 3 de julio fue publicada la esperada normativa que regulará el sistema de finanzas abiertas (SFA), también conocida como open banking, en el marco de la Ley Fintech.

Y acá te compartimos cuatro claves para entender esta norma que entrará en vigencia en julio del año 2026 y que ha concentrado la atención y miradas de los gremios financieros.

Esto es parte de la conversación que tuvo nuestro socio Mauricio Benitez con Maria Fernanda Juppet Ewing, CEO del exchange CryptoMKT, y con Diario Estrategia, el diario de negocios independiente de Chile.

Lee la nota completa aquí 👉 https://lnkd.in/eek5Sv6P.

Nuestro socio Mauricio Benitez estará exponiendo junto a Vicente Andreu y Marcos Cordeiro, Director de Instituto Confucio de la Universidad de Valencia y Doctor en Historia Económica de la Universidad Estadual Paulista respectivamente.

Una gran iniciativa del Instituto Confucio UST, institución referente en la educación del idioma y la cultura china.

Si quieres asistir, solo debes confirmar a través del siguiente link: https://lnkd.in/eb2jXEMr

Si quieres aclarar alguna duda, puedes escribir al correo [email protected], pero hazlo luego porque los cupos son limitados.

¡Nos vemos allá!

La prestigiosa firma Chambers and Partners, que maneja uno de los ranking legales más relevantes del mundo, nos ha destacado con esta publicación de nuestros abogados tributarios Rodrigo Benitez y Christian Poulsen Pinochet.

Reflexiones en torno al impuesto sobre sociedades y a la tributación de las inversiones entrantes, de corporaciones no locales y de los ingresos extranjeros de corporaciones locales.

Lee el estudio aquí: https://lnkd.in/eaUttq9C 👈

Un encuentro productivo y lleno de valor entre dos firmas de habla hispana que estrechan lazos y construyen un horizonte común de crecimiento.

Una oportunidad para compartir y validar experiencias y proyecciones a futuro.

Nuestro país registró un alza anual de IED del 31% en 2023, alcanzando un flujo neto acumulado de 20.865 millones de dólares según datos de InvestChile.

Y, de acuerdo con nuestro socio Mauricio Benitez, hay dos factores que caracterizan a Chile y que benefician la inversión extranjera en nuestro país.

En primer lugar, un sistema financiero conectado con el mundo y con las instituciones financieras tradicionales.

En segundo lugar, una red de tratados que nos caracterizan en función de convenios para, por ejemplo, evitar la doble tributación.

Por lo tanto, cuando un chino, por ejemplo, invierte en Chile, va a poder operar desde Chile y desde Chile invertir en los demás países de la región.

Estos son dos grandes atractivos que tenemos, la conexión de nuestro sistema financiero y la apertura comercial son grandes ventajas comparativas.

Lee el análisis completo en esta entrevista que le hizo Luis Mauricio Phélan Martínez de la Biblioteca del Congreso Nacional a Mauricio Benitez: https://lnkd.in/edC5625V 👈

Una asociación gremial que congrega a las firmas de auditoría externa en Chile para elevar los estándares de la profesión, del mercado y del país en general.

En reunión de directorio, compartimos nuestra mirada sobre los desafíos del sector y sobre los nuevos estándares de transparencia y confianza.

Gracias por la calurosa bienvenida, colegas, estamos alineados y vamos por más, por mucho más.